Аудиторская выборка

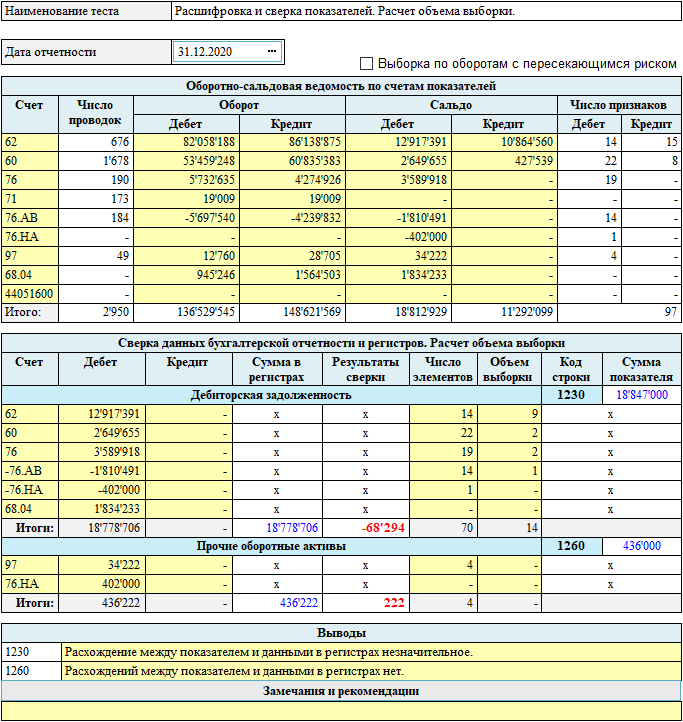

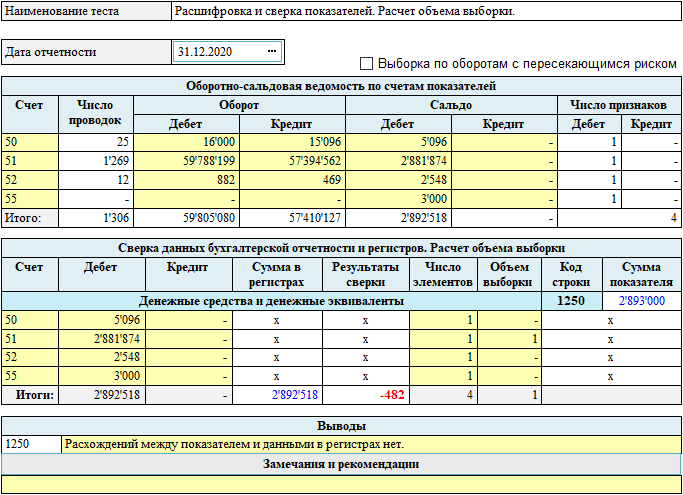

Риск, связанный с использованием аудиторской выборки, возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита. Различают два типа рисков, связанных с использованием аудиторской выборки: либо риск того, что аудитор придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности при выполнении тестов средств внутреннего контроля ; либо о том, что риск средств внутреннего контроля выше, чем в действительности при выполнении тестов средств внутреннего контроля. Риск выборки возникает, когда вывод аудитора, сделанный на основе отобранной совокупности, отличается от вывода при применении идентичных процедур аудита к генеральной совокупности в целом.

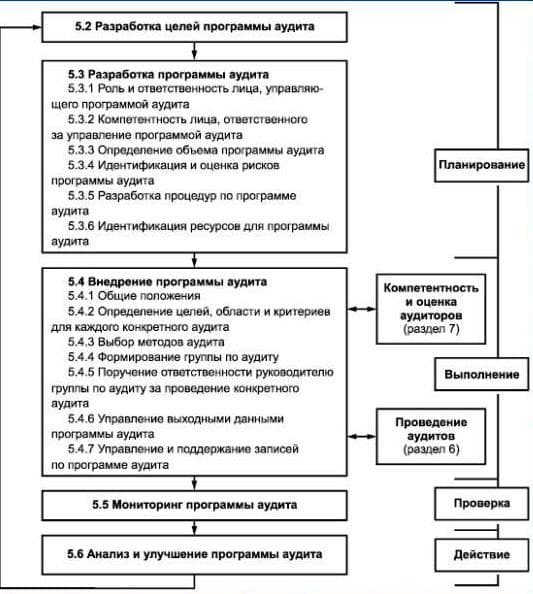

аудита 9")

Аудиторские доказательства. Учет риска при получении аудиторских доказательств. Аудиторские процедуры, необходимые для получения аудиторских доказательств.

По некоторым или всем предпосылкам подготовки финансовой отчётности риск средств контроля оценивается как высокий, когда:. Определённый риск средств контроля всегда имеет место, так как существуют ограничения систем бухгалтерского учёта и внутреннего контроля. Риск средств контроля может оцениваться ниже, чем высокий риск, в следующих случаях:.

Похожие статьи

- Как связать шапку 2 спицами для начинающих видео - Связать шапку спицами для женщины новые модели

- Связать крючком скатерть фото - Как связать скатерть крючком, мастер-класс

- Кавказская пленница связанная - Сухожилия воспаление, растяжение, разрыв и

- Не получается связать слои - Маски в фотошопе Уроки Фотошопа (Photoshop)