Открытки к 9 Мая: бухгалтерский учет, бюджетная классификация и налогообложение

Подборка наиболее важных документов по запросу Открытки с логотипом нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое. Текущая версия Вашего браузера не поддерживается. Скачайте обновленную версию Вашего браузера или установите новый: — Chrome — Firefox — Internet Explorer Главная Правовые ресурсы Подборки материалов Открытки с логотипом Открытки с логотипом Подборка наиболее важных документов по запросу Открытки с логотипом нормативно—правовые акты, формы, статьи, консультации экспертов и многое другое.

.jpg "О налоговом учете расходов на новогоднюю рассылку")

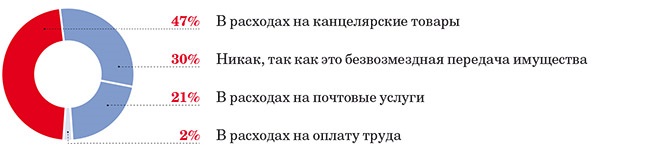

Получать небольшие «презенты» всегда приятно, пусть даже это всего лишь открытка. И, зная тонкости отражения их в учете, это не составит хлопот для бухгалтера. Однако частые споры по вопросу «Как учесть расходы на поздравительные открытки для контрагентов? Можно ли такие затраты принять в состав расходов? По некоторым мнениям — это безвозмездная передача и такие расходы списать нельзя.

Больше материалов по теме. Изготовленную печатную продукцию следует оприходовать на счет При этом расходы на выполнение дизайн - макетов следует включить в стоимость материалов, а не списывать на счет 91 отдельно так как материалы отражаются по фактической себестоимости, в которую включаются все расходы, связанные с изготовлением материалов. Такие материалы списываются на основании акта в произвольной форме при их передаче контрагентам. В бухучете стоимость материалов списывается на счета учета затрат 20,44,91 в зависимости от цели передачи этих материалов.